※本稿は三井住友海上タイ支店と共著でバンコク日本人商工会議所・所報

(No.716、2021年12月号)に掲載した記事を基に再構成しています。

1.はじめに

前号(その1)では2011年の大洪水の被害状況等について概説するとともに、お客さまの生々しい体験談をご寄稿いただいた。また、研究結果をもとに、タイにおける気候変動の影響で将来的に洪水が高まる可能性についてご案内した。 ついては本号では、気候変動リスクを具体的に概観し、またリスクマネジメントの観点から、在タイの日系企業が一つの事業体としてどの程度の事前対策を取るべきかを、財務的な観点も踏まえてご説明させていただく。

2.気候変動に関する最近のトピックス

最近は気候変動に関する話題に事欠かない。まずは、メディアに大きく取り上げられた、日本人には明るい話題から。[1]

今年のノーベル物理学賞を米プリンストン大学の眞鍋 淑郎(まなべ しゅくろう)上席研究員が受賞、その研究内容が気候変動ということで大きな話題になった。ノーベル物理学賞は多くが天文物理学、素粒子物理学分野から選ばれるが、気象物理学領域からは初めての受賞である。[1]

気候変動が今や待ったなしの世界的な課題であることへのメッセージとなっている。

また、以下の通り、世界的な枠組みで気候変動に関する論議が進んでいる

気候変動に関する政府間パネル(IPCC)が、8月に7年ぶりの第6次報告書を公表した。この中で、温暖化の原因について「人間の影響が大気、海洋及び陸域を温暖化させてきたことには疑う余地がない。」[2]と明言した点で大きく注目された。温暖化の原因については異論・反論も存在している中で、IPCCもこれまでは人間の影響について「支配的な原因だった可能性が極めて高い」といった表現にとどめていたが、今回はより踏み込んだ表現となった。

10月31日に開幕された第26回国連気候変動枠組条約締約国会議(COP26)に先立ち、国際エネルギー機関(IEA)は2021年の世界エネルギー見通しに関する報告書 [3]を公表した。その中でIEAは各国の温暖化対策が不十分であり、このままでは1.5℃シナリオ[4]の達成は困難であるとし、各国に一層の取組みを促した。

既に多くの国・企業が気候変動抑制に取り組んでいるが、決して楽観視できる状況にはなく、パリ協定の目標達成が早速危ぶまれている。その結果、異常気象(タイでは洪水や干ばつ)が増加の一途をたどる未来も十分に想定される。

3.タイで高まる気候変動リスク

IPCCの報告書中、CO2 排出削減などの温暖化対策を今以上に施さなかった場合の(最も温暖化が進む)「RCP8.5」シナリオでは、21世紀後半に2.6 ~ 4.8℃の気温上昇が予測されている(いわゆる4℃シナリオ)。仮にこの最悪シナリオが実現した場合、きわめて破滅的な自然災害による被害が生じるとしている。

4℃シナリオにおける21世紀後半の未来予想図[5]

①スーパー台風の頻度、最低気圧、雨量が大幅に増加する

②海水面が84m上昇する

③世界の多くの地域で水需給がひっ迫する など

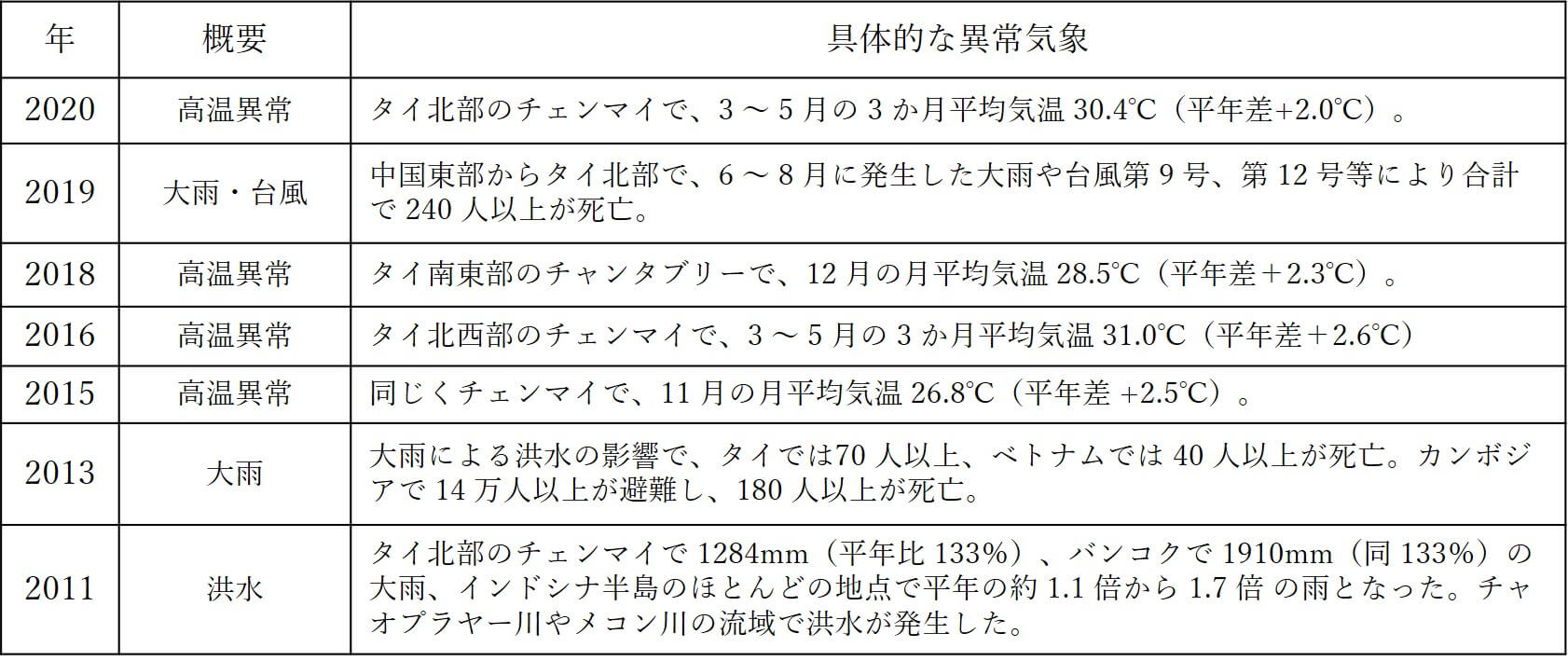

最悪のシナリオは21世紀末までの長期に及ぶ予測であるが、実際に世界中で異常気象が報告されており、タイにおいても深刻な洪水・干ばつなどが発生している。次ページの表は気象庁が発表している異常気象について、タイに関する情報を抜粋したものである。タイでは2011年~2020年の10年で7つの異常気象が報告されている。なお、最近の例として、2019から20年にかけてタイで発生した干ばつは過去40年間で最も深刻であったと言われている。[6]

タイでは主な気候変動リスクとして洪水にフォーカスされがちであるが、干ばつも経済活動に深刻な影響を与える。農作物の不作・高騰による製糖業などの食品メーカーなどの生産への影響や、冷却用水など大量の水を使用する工場の稼働率低下、また水力発電の出力低下など経済への影響は大きい。またバンコクにおける塩害被害や、大気汚染悪化も広い意味で気候変動リスクと言える。2021年は多雨な年となった。これらが周期的に発生する事象かどうかの評価は難しいが、タイにおける気候変動リスクは、間違いなくより身に迫るものとなっている。

タイで近年発生した異常気象(気象庁 HP より抜粋)

4.気候変動リスクへの備え

以上により、気候変動リスクの高まり(タイにおいてはより深刻な洪水や干ばつ)は理解できるものの、果たしてどの程度の事前対策を取っておくべきか、必ずしも明確な答えがあるわけはない。ついては、大方の企業にも一般的に当てはまるであろう、気候変動リスク(特に洪水)に対処するリスクマネジメントの手順を以下の3つの観点で解説する。

(1) 将来に向けて(特に中長期的に)気候変動リスクがどの程度高まっていくのか具体的なイメージを持っておく。

(2) 気候変動リスクは、自動車事故や火災事故とは異なり、突然発現するものではなく、ある程度予見可能であることも念頭に置く。

(3) やみくもに対策をとるのはコスト負担の観点でも非効率であり、各企業が不慮の損害に対してどの程度まで財務負担力があるかを認識しておく。

(1) 将来に向けた気候変動のイメージ

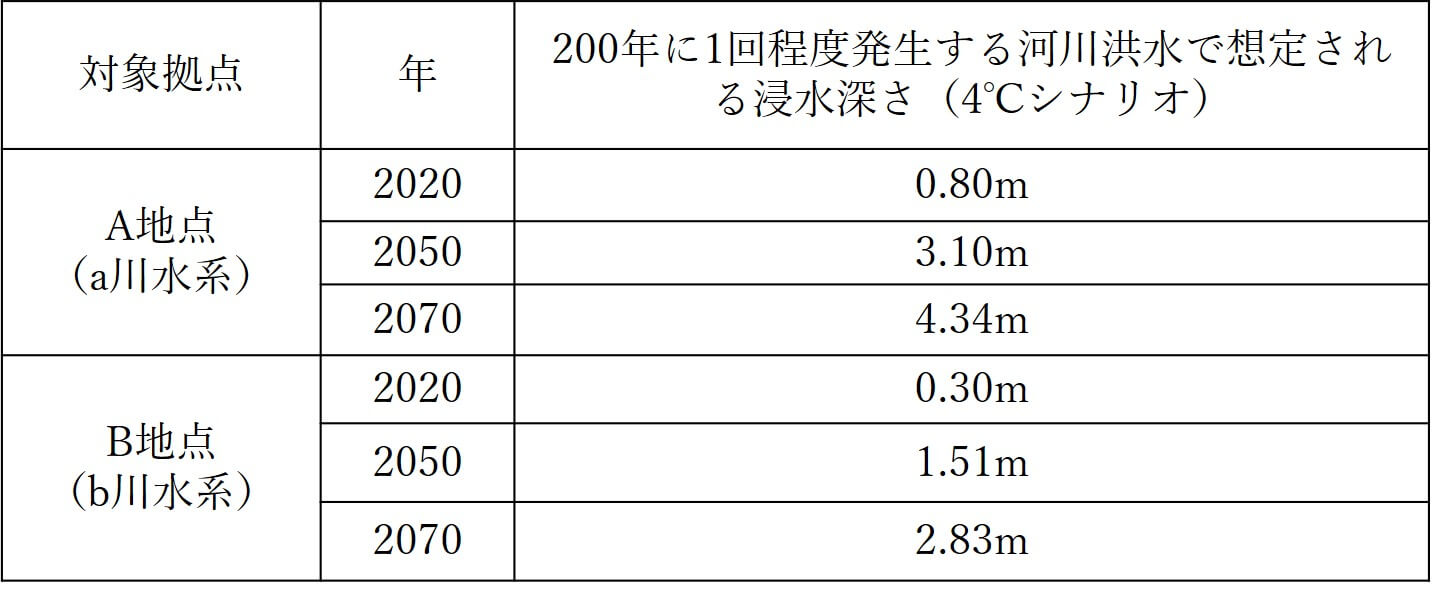

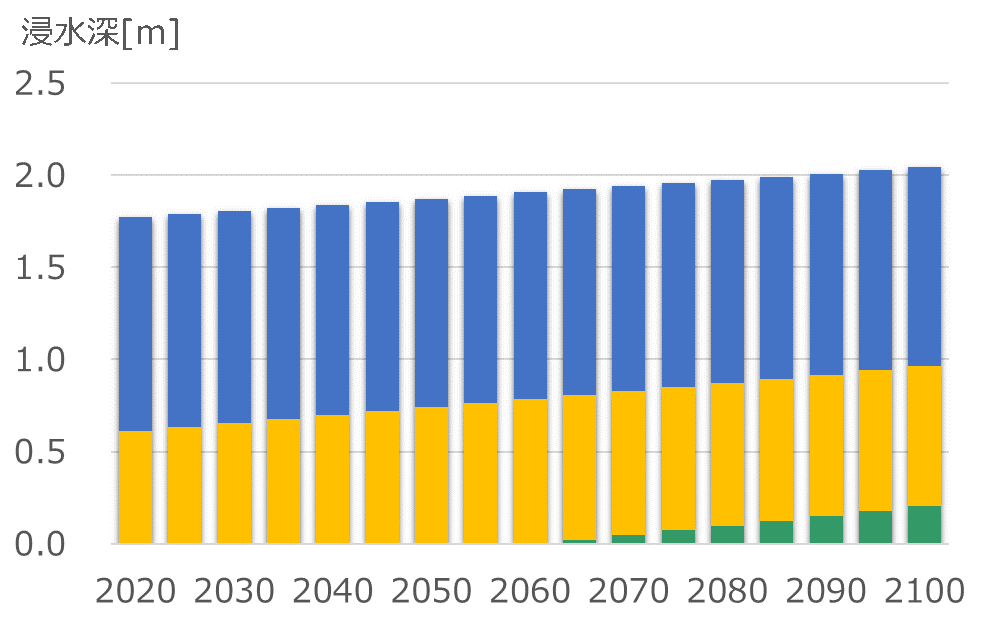

気候変動リスクを踏まえた、自社拠点の洪水リスク(想定される浸水深などとそれに基づく操業への影響)を想定する。MS & AD インターリスク総研(株)では、気候変動リスク分析ベンチャーの米国Jupitar Intelligence 社と提携して、複数の温暖化シナリオに基づく自然災害のリスク定量評価(洪水であれば浸水深)を提供しているが、こうした情報を活用することで、より具体的な取組みに繋げることができる。

自然災害のリスク定量評価のイメージ

再現期間[7] ![]() 図1 自然災害のリスク定量評価イメージ(4℃シナリオにおける某拠点の浸水深の経年変化)

図1 自然災害のリスク定量評価イメージ(4℃シナリオにおける某拠点の浸水深の経年変化)

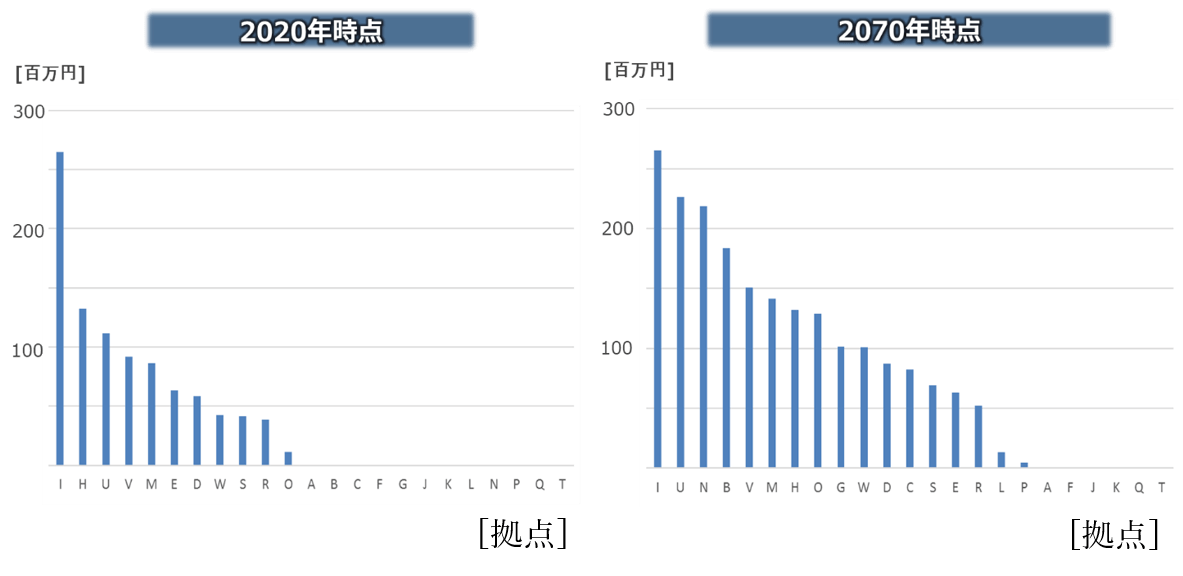

図2 自然災害のリスク定量評価イメージ

(複数拠点での、再現期間200年の河川洪水による想定被害額の変化)

(2) 気候変動リスクへの予見可能性を踏まえた対応

自動車事故や火災事故はいつ発生するかほぼ予見ができないが、洪水による損害発生は、季節性や、原因となる事象が具体的な損害に発展するまでに、相応の時間がある。損害が発生するまでに、損害発生を防止すること、防止できないにしても損害の軽減が図れることが多い。そのために準備できることを検討しておくことが望ましい。それらの対応は、 ①ソフト面(予めどのような手順を定めておくか) ②ハード面(損害の発生が予見された際にどのような対応をとるか)に分けることができる。

①ソフト面の対策

チャオプラヤー川水系における洪水は長い時間をかけて浸水が進行し、また水が引くのにも長い時間がかかる。そのため拠点に水が到達するまで時間的余裕があり、近隣河川・水路の水位上昇等、複数の兆候が見られることから、普段よりアクションプラン等を策定しておくことで、有効な対応は十分に可能である。

洪水ソフト面の対策事例

- 2011 年の大洪水の経験をもとに、河川の水位等から敷地までの洪水到達時間を推定

- 洪水到達時間から逆算したアクションプランの策定

- 主要な重量設備を分解のうえ、敷地内の高所に保管(上階、ラックなど)※分解、移設訓練実施

- 原材料・仕掛品・完成品を安全な他の拠点に移動 ※リソース(輸送など)の事前確保

②ハード面の対策

洪水の被害軽減策は、a. 敷地内への水の浸入を防ぐ、b. 水が浸入した場合の水濡れ被害を可能な限り減らす、の2 点である。

a.敷地内への水の浸入を防ぐ

洪水被害の有効な軽減策は敷地内への水の浸入を防ぐことである。従って防水壁は最も効果的なハード対策である。2011 年の大洪水後、アユタヤの主要な工業団地は防水壁で敷地全域を防護している。

b.浸水した場合の水濡れ被害を可能な限り減らす

上記のような工業団地に入居してない企業が自前で敷地を囲う防水壁を設置するのは費用の面でハードルが高いため、敷地内が浸水する前提で可能な限り被害を軽減することを目指す企業もある。敷地内が浸水したとしても、操業に必要な設備やユーティリティ設備が被害を受けなければ、資産の損害は限定的となり、また事業復旧までの期間を短縮できる。

洪水ハード面の対策事例

- 重要な製造設備 ・ 検査工程 ・ユーティリティ設備を上階など高い位置に移設

- 資産を緊急避難させるための保管用ラック ( 想定浸水深よりも高いもの ) の導入

- 1 階の資産を 2 階に短時間で移すためのクレーンの設置

- 防水壁の設置 ( 重要設備単位、 プロセス単位、 建物単位、 敷地単位 ) など

(3) 財務負担力の認識

自動車の事故、工場の爆発などの例では、発生する損害の大部分を損害保険から回収することが一般的である。自動車保険での第三者への賠償、工場における事故は大規模な損失につながるため、各企業への財務への影響が非常に大きい。したがって保険への加入は、言い換えれば、事業を継続するために財務状態を維持することが目的となる。

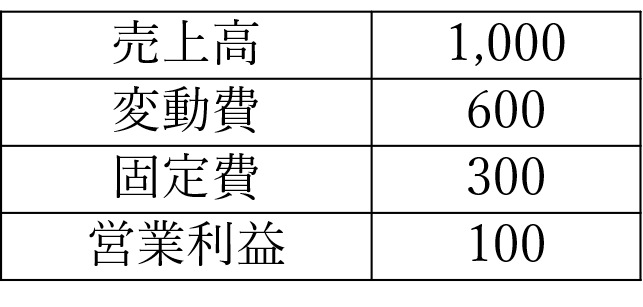

説明のために想定企業(A社)のケースを考える。なおA社の固定費は売上高の増に関わらず一定と仮定する。

A社の損益(単位:百万バーツ)

端的に言って、この想定企業(A社)における「財務負担力」はどの程度と考えられるだろうか。損害が発生し、損害額をそのまま財務上の損失として認識するならば、1億バーツ以上の損害が発生すると、当該企業は赤字に転落することになる。逆に言うと、想定する損害額が1億バーツを大きく下回り、利益計画達成にむけて軽微な影響であれば、「何もしない」という選択肢もある。(これをリスクマネジメントの考えでは「リスクの保有(許容)」という。)

洪水では固定資産の損害に加えて、事業中断による売上・利益への影響という2次的な損害も発生する。事業中断期間が長くなれば、売上高・営業利益は減少する。損益分岐点を下回り赤字になった際に、現預金の取崩しや短期借入等を行うと、経営指標(自己資本比率、ROE、流動比率など)が悪化し、連結親会社の財務諸表へも影響する。十分な被害軽減策を実施できない場合や、費用の問題等で必要な対策を導入できない場合には、保険または代替手段での「リスクの転嫁」が必要になる。

5.まとめ

「2011 年タイ大洪水を振り返って」として、前号、本号の2回にわたり、2011年の大洪水の概要、当時のお客さまの体験談や今後実施すべき対策等について、気候変動の観点も取り入れながら解説した。タイでは2019から20年にかけて深刻な干ばつが発生した一方で、2021年には多雨により洪水が発生するなど、以前よりも気候変動を身に迫るものとして感じている方も多いのではないか。将来顕在化するリスクの大きさが、従来の常識では想定しづらいという昨今の状況下で、いかに実効性のあるリスク管理態勢を構築していくか、多くの経営者の皆様が頭を悩まされていることと思う。しかしながら基本的な考え方はシンプルで、本稿の「4.気候変動リスクへの備え」でご案内した3つの観点が起点となる。合理的かつ客観的に自社の状況を評価し、自社がどの程度のリスクを保有(許容)できるか認識した上で対策を講じることに尽きる。幸いにして2011年の大洪水以降、同規模の洪水は現時点において発生していないが、これは今後も発生しないということを保証するものではない。むしろ気候変動リスクが高まる中で、洪水頻度・強度が高まる可能性も想定される。2011年の大洪水の教訓を形骸化させずに今後に活かし、大洪水が再度発生した場合にも被害を極小化して、持続的な事業継続・成長を実現して行くことが、自社を含めた日系企業のタイにおける存在感を向上させ、タイ経済やひいては日本経済にも貢献するものと考える。

[1] https://www3.nhk.or.jp/news/html/20211005/k10013292011000.

[2] Climate Change 2021 – The Physical Science Basis – Working Group I contribution to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change (IPCC)

[3] World Energy Outlook 2021(IAEA)

[4] パリ協定での努力目標。「世界的な平均気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑える努力を追求する」

[5] IPCC AR5 & IPCC:変化する気候下での海洋・雪氷圏に関するIPCC特別報告書

[6] Thailand tackles worst drought in 40 years(国連機関OCHA /relief web)

[7] 一定の強度をもった自然現象(台風・豪雨・豪雪・地震など)が再び発生するまでの期間(年数)のこと。 例えば「再現期間100年の洪水」とは、100年に一度起きる規模の洪水のことである。